債務整理

Arrangement

- HOME >

- 債務整理-債務整理Q&A

債務整理Q&A

※当事務所の費用・報酬・営業時間についてのご質問は こちら をご参照ください

借金がどのくらいあると、債務整理をした方がいいのでしょうか?

-

毎月の返済額と生活状況のバランスが目安になります。債務整理を検討した方がいい目安として、次の4点があります。

①新たに借金しないと、毎月の返済ができない

②返済をして、残ったお金だけでは生活がきつい

③毎月、ある程度の貯金をすることができない(緊急時用の貯金ができない)

④返済額が月収の4分の1程度を超えている

1つでも当てはまる方は、専門家の力を借りて早急に解決するのが望ましいと言えます。放っておくと、借金が少しずつふくらむ危険があります。

-

どのくらい取引をしていれば過払い金が発生しますか?

-

平成22年までの間の取引期間が長ければ長いほど、返済金額が大きければ大きいほど、支払う必要のない利息をたくさん払ってきたことになるので、過払い金が発生している可能性が高くなります。

目安としては、利息制限法を超える金利(グレーゾーン金利)で5年間ほど取引している場合、数十万円~50万円位の過払い金が発生するケースが多いようです。逆に法定内の金利での取引の場合は、長期間取引をしていても過払い金は発生しないことになります。

※なお、過去に完済している方でも、過払い金を取り戻すことが出来ます。

たとえば平成15年に3社から50万円ずつ借りて、平成20年に全額返済していた場合、約40万円の過払い金が発生している可能性があります。

-

-

家族に内緒でできますか?

-

任意整理や過払い金返還請求の場合、金融業者からの連絡は当事務所の司法書士がすべて引き受けますので、ご家族に内緒で手続きを進めていくことも可能です。ただ、ご家族や周りの方のご協力を得られると、解決に向けての選択肢が広がります。

-

-

周りの人にはバレませんか?ブラックリストにはのりませんか?

-

周りの人に知られる可能性はほとんどありません。一般の方が目にするものに債務整理の事実は記録されないからです。次のものにも債務整理の事実が記録されることはありません。

・住民票 ・戸籍 ・運転免許証

・パスポート ・健康保険証 ・年金手帳

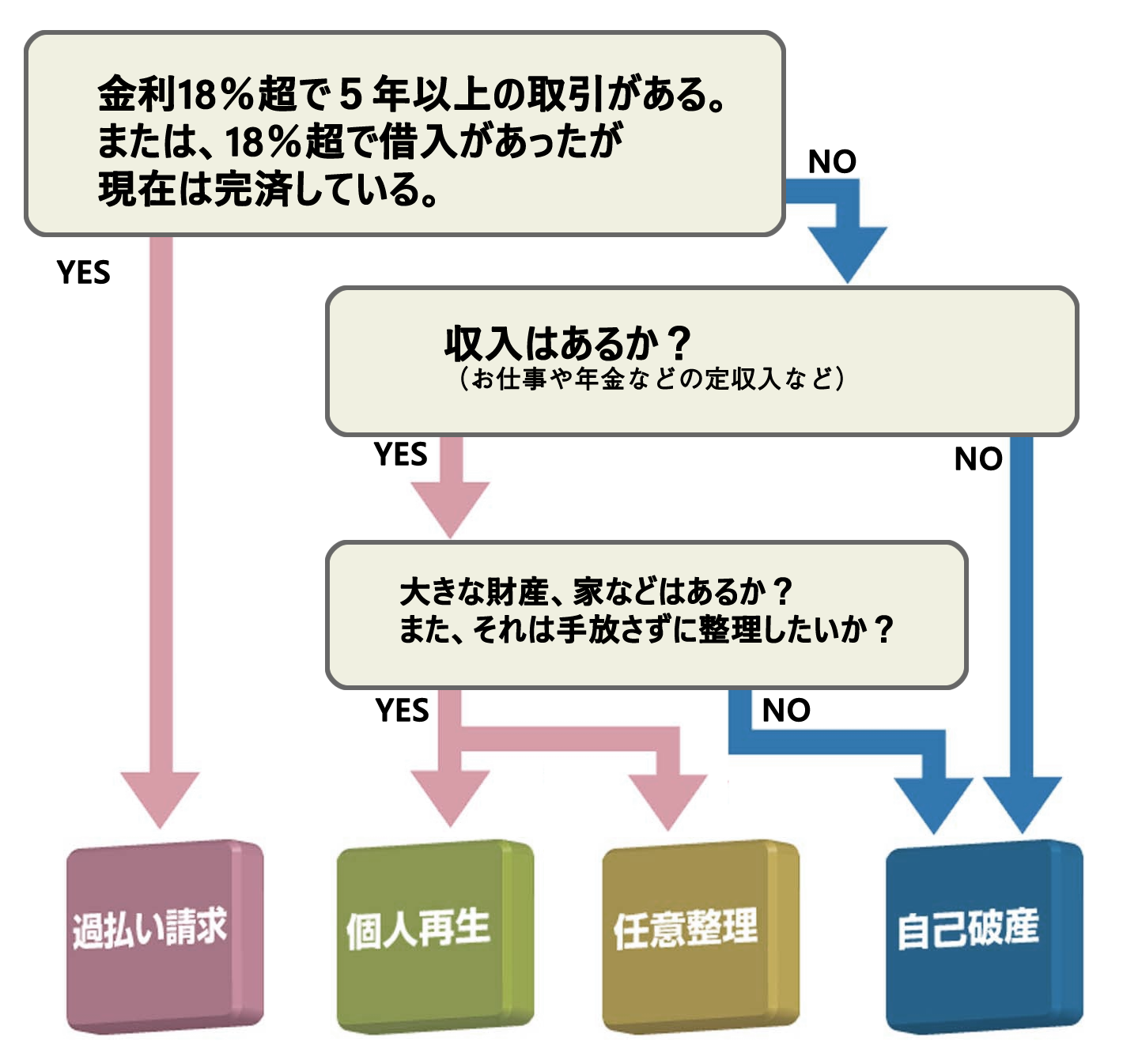

また、過払い金請求については信用情報(ブラックリスト)にも登録されません。債務整理にもいろいろあるようなんですが、自分はどれにあてはまるのでしょうか?

-

下の図を参考にしてください。

任意整理ってなんですか?

-

『任意整理』とは、業者と直接交渉しながら返済計画を立てていく手続きのことを指します。

『返済計画』とは、『原則3年で月○○円を分割払いしてください』という計画表のことを指し、債務者はこの『返済計画』に従って借金を返済することになります。

ただ、『任意整理』で認められているのはあくまで『原則3年』での完済です。

そのため、『原則3年』で完済できる額でなければ、『個人再生』『自己破産』をオススメします。

※特別な事情があるときに限り、期間を引き延ばすことができます。個人再生ってなんですか?

-

『個人再生』とは、法律であらかじめ定められた金額を返済していく手続きのことを指します。

余談ですが、『個人再生』は『任意整理』と似通った部分があります。

・『任意整理』では、『原則3年』で借金を完済できるよう金額を整理します。

・『個人再生』では、元ある借金を法律であらかじめ定められた金額に整理します。

このように2つの手続きでは『手続き前後で借金額が変わる』という共通点があります。

※『費用』は『30万円~50万円』かかります。

※『期間』は『9ヶ月~1年』かかります。

ただ、『個人再生』では家を手放さなくて済みます(ただし条件付です)。

なので、『自己破産を避けたい方』にはオススメの手続きだといえます。自己破産についてくわしく教えてください。

-

『自己破産』とは、免責を受けることで借金の返済義務をなくす手続きのことを指します。

今まで積み重ねてきた借金が『全て消える』のはとても魅力的な制度ですが、『自己破産』では『借金をした理由』が問われます。

『なぜ、自己破産をするに至ったのか?』

その理由次第で『免責』を受けられるか受けられないかが変わってくるのです。

例えば、

『病気で生活費が不足したため。』

『子供の教育費を支払うため。』

『事業を立ち上げるため。』

といった理由で借金をした場合、『免責』を受けることができるのでしょう。

逆に、

『ギャンブルをするため。』

『高級ブランド品を買うため。』

『遊ぶため。』

といった理由でで借金をした場合、『免責』を受けることが困難になるでしょう。

『じゃあギャンブル目的で借金をした俺は自己破産できないのか?』

と言われると、そうではありません。

ギャンブル目的の借金でも『自己破産は』できます。

ただ、ギャンブルなどといった『不真面目な理由』で借金をした場合、『あること』をしなければならなくなります。

それは『積立金』を立てることです。

金額は(裁判所によって異なりますが)これを積み立てるために、『毎月一定額』を納めなければなりません。

これは、『債務者が本当に反省しているのか』を見極めるために行います。

もし、反省しているのであれば、今まで『ギャンブル』などに充ててたお金を『積立金』に充てるはずなので、ここをクリアしない限り『免責』を受けることはできません。自己破産を選択する基準を教えてください。

-

自己破産以外の特定調停・民事再生・任意整理は、すべて、債務の額を減額してもらったうえで、実際に債権者に返済していくことが前提となっています。

したがって、自分の収入から考えて返済を続けていくことが不可能な場合には破産手続を考えることになります。

失業中・収入が不安定、不動産や自動車などの目ぼしい資産がない場合は自己破産を視野に入れることになります。破産前に不動産の名義を他人に移して、その後ひっそりと元に戻そうと思ってます。大丈夫でしょうか?

-

大丈夫ではありません。その後の破産手続において裁判所より選任された破産管財人により、名義変更そのものの効力が否定され、住宅は売却されることになるでしょう。

破産手続を含めた債務整理全般の基本的な考え方は、下記のとおりです。

① 所有する資産は、一部の生活必需品を除き、すべて換金して返済に充てる

② ①の返済は、すべての債権者に平等に行う(按分配当)

③ それでも残った借金について、「分割弁済」あるいは「返済免除」により解決する

破産申立を検討しながら、一方で、債権者への返済原資として売却・換金・配当しなければならない住宅を、他人(家族を含め)名義に変更するということは、債権者の「返済を受けられる権利」を不当に侵害するものであり、許されません。破産法の規定する「詐欺破産罪」という犯罪に該当するおそれもあります。また、「財産隠し」と評価される事実が判明した場合、借金の法的免除が認められないおそれもあり(免責不許可)、破産申立をしたとしても、借金は支払わなければならないという不利益を受けてしまいます。さらに、破産管財人は近隣の弁護士の中から選任される法律のプロですから、債務整理の基本原則に反する「財産隠し」を許しません。破産申立に先だって行われた住宅の名義変更は、破産管財人による「否認」という手続きにより失効し、結局、名義変更のなかった状態に戻されてしまうのです。住宅を手放さずに債務整理するにはどうしたらいいでしょうか?

-

住宅を手放さずに債務整理をしたいというご希望であれば、個人民事再生手続の検討が考えられます。一定の収入が継続的に見込まれることが必要ですが、条件に合致すれば、住宅を確保しつつ月々の返済額を無理のない金額に減額することも可能だからです。

個人民事再生の条件に合致しない場合は、住宅を確保するのは困難です。親族等に資金援助者がいる等の場合には、適正な金額で住宅を買い取ってもらう方法も考えられますが、この場合も、売却代金が適正か否か、売却金から必要不可欠な経費を控除した全額が債権者へ返済されているか否か等、「財産隠し」との評価を受けないための慎重な対応が求められます。

ご自分で判断せず、債務整理に精通した司法書士にご相談の上、手続を選択することをお勧めします。給料の差押えとはどういうことなのでしょうか?

-

借金の支払いが出来なければ、債権者は裁判などを起こして強制執行をかかけてきます。

その強制執行の中でも最もポピュラーなものが給料の差押えです。

債権者としても、借金の返済が出来ずにいる債務者が、働いてさえいれば必ず給料が入るので、その給料を差し押さえるのが手っ取り早く確実です。

また、給料などの差押えは、債権に対する強制執行といわれています。不動産などに対する強制執行では裁判所が配当を行いますが、給与の差押えは、給与を支払う債務者の勤務先(第三債務者という)へ債権者が直接取り立てることが出来るので、債権者にとっては便利な手続きとなります。(ただし、第三債務者が供託をした場合は、裁判所が配当を行いますので、債権者が直接取り立てることは出来ません。)

差押えを行う側の債権者にとっては便利で都合のよい強制執行であっても、債務者にとっては、給与は労働者が生活していくための唯一の「糧」であって、差し押さえられて、取り上げられると生活がままならないばかりか、生命すら危機にさらされてしまいます。

また、給与の差押えは一回で終わるのではなく、給料などのように毎月継続的に支払われる債権の場合は、1回の差押手続きで、それ以降の給料にも差押の効果が継続し、 請求債権に満つるまでずっと給料の差押えが続くのですからたまったものではありません。

ですから、債務者が会社員の場合は特に差押えをされないように注意するのはもちろん、差押えをされてしまったら、至急に差押えを解除できるように対処する必要があります。

解除方法や対処方法は、債務者の状況により違ってきますので、早急に当事務所までご相談下さい。

-